消耗日报网讯(记者 刘锦桃)近日,中原银行汇集转让8期个东说念主不良贷款(信用卡透支)金钱包,共波及约23万笔贷款,未偿本息总和总共近113亿元。现在,这些贷款已沿途被分辩为赔本类。

本年上半年,中原银行(母公司口径)每百万个东说念主客户投诉中,信用卡业务投诉占比达67%。同期,黑猫等平台上也不乏对该行助贷互助机构的投诉,波及变相高息、违法催收、向学生放贷等问题。

汇集转让超百亿信用卡不良

12月3日至4日,中原银行信用卡中心在银登网“衔接”推出8期个东说念主不良贷款(信用卡透支)转让形式,未偿本息总和总共约112.87亿元。据梳理,这些不良金钱包共波及约23万笔贷款,加权平均过时天数主要在4年至6年之间,已沿途被分辩为赔本类,绝大无边尚未干涉诉讼才气。

这些金钱将通过线上公开竞价形式转让,现在中原银行并未表示起拍价钱。左证银行业信贷金钱登记流转中心发布的《2025年一季度不良贷款转让业务统计》,信用卡透支类不良贷款的平均扣头率约为4.4%。

对于汇集转让超百亿信用卡不良金钱包,中原银行在接受本报采访时回报称,“本批金钱均为信用卡长期过时、已核销且难于清收的不良金钱,是左证信用卡中心年头处分盘算安排,平素开展的市集化处分业务,不存在在要害时点优化报表、或搪塞监管以及本钱足够率压力等问题。”

从金钱质料来看,死一火2025年上半年末,中原银行不良贷款余额386.70亿元,比上年末增多7.56亿元;不良贷款率1.60%,与上年末捏平;拨备遮掩率156.67%,比上年末着落5.22个百分点。

按产物类型分辩,中原银行公司贷款不良余额224.35亿元,比上年末减少24.61亿元,不良贷款率1.36%,着落0.23个百分点;个东说念主贷款不良余额162.35亿元,比上年末增多32.17亿元,不良贷款率2.27%,高潮0.47个百分点。

针对个贷不良走高,中原银行在财报中阐发称,“受外部风险方位影响,部分债务东说念主收入水平与还款才气着落,个东说念主不良贷款率有所高潮。”

据了解,中原银行个东说念主贷款以住房典质贷款、消耗及信用卡贷款为主,本批次转让的信用卡不良金钱,占该行个东说念主不良贷款余额的比例高达近70%,在全行不良贷款总和中的占比也有约29%。

针对个东说念主贷款不良率高潮,尤其是信用卡不良占比拟高,中原银行示意,该行“信用卡业务中,将捏续加强客群准入料理,围绕精作念增量,多作念收入踏实、有还款意愿和还款才气的优质客群,严控高共债等高风险客群新增准入;聚焦企业白名单发达职工开展营销,罢了优质客户批量获客。”

记者防备到,中原银行信用卡业务靠近一定事迹压力。

死一火论说期末,该行(母公司口径,下同)信用卡累计发夹4263.86万张,比上年末增长1.57%。发夹量虽在增长,但信用卡贷款余额着落5.73%至1595.87亿元,有用客户着落4.18%至1662.87万户。况兼论说期内,中原银行信用卡走动总和3586.70亿元,同比着落16.32%,罢了信用卡业务收入75.74亿元,同比着落12.91%。

面对信用卡业务不太乐不雅的施展,中原银行先容称,该即将重心从三方面发力:一是提高分层运筹帷幄才气,勾搭客户标签和画像,配套各异化营销策略与品牌活动,捏续改善走动结构;二是消耗贷款升级数字化运营模式,捏续打磨拳头产物,并主动参与政府补贴形式;三是打造多元化用卡环境,对征询部消耗平台,擢升消耗让利战术遮掩面等。

信用卡业务等饱受消耗者投诉 【下载黑猫投诉客户端】

值得防备的是,信用卡业务是中原银行消耗投诉的“重灾地”。2025年上半年,该行(母公司口径,下同)每百万个东说念主客户投诉1203.78件,其中信用卡业务投诉占比高达67%,债务催收、个东说念主贷款业务投诉分别占比14%、9%。

截止2025年12月11日,在黑猫投诉平台上搜索“中原银行”,共有4254条投诉,其中搜索词中包含“信用卡”的投诉总共3651条,占比达85.83%。据梳理,针对信用卡业务的投诉主要波及无理宣传指令办卡、违法催收、私行分期、未提前陈说暗自扣除年费、信用卡刊出后仍扣年费,以及收取高额轮回利息、罚息、违约金等方面。

其中一条投诉透露:(中原银行)信用卡分期利息过高,指令消耗者办理分期,谎称不错提高额度,确实无谓利息用度,缓解资金压力,每月只需要还钱最低还款额就不错;违约金和利息用度扣款端正未明确陈说消耗者,径直坏心扣除;不让提前还款,还款就要收取高额违约金。

“受经济环境变化、金融黑灰产等身分影响,信用卡业务投诉较高,同期也反馈出咱们在劳动细节、客户体验等方面仍有擢升起间。”中原银行回报称,“咱们已将投诉视为鼓吹劳动校阅的紧迫驱能源,收受系统化门径赐与优化。”

本年7月,中原银行在其官网表示互联网助贷业务平台运营机构和增信劳动机构名单(死一火20250715),名单中共包括10家机构,多为头部互联网平台旗下机构,波及字节起始、蚂聚积团、好意思团等,以及阳光财产保障股份有限公司等财险公司。

除了信用卡业务,消耗者对中原银行的投诉还涉过甚部分互助机构爆通信录违法催收、为学生披发贷款,以及绑缚销售稀薄收费,变相高息实质年化利率以至达到36%等。记者防备到,消耗者投诉说起的多家机构并不在中原银行公示的互助机构名单中。

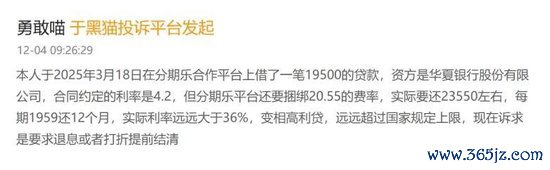

12月4日,据一位消耗者反馈,其于2025年3月18日在分期乐互助平台上借款19500元,资方是中原银行,协议商定利率是4.2%,但分期乐平台还要绑缚20.55%的费率,实质要还23550元控制,(抽象)利率远广阔于36%。

10月22日,另有消耗者投诉称,其于3月在阳光保障办了一笔贷款,放款方为中原银行,分36期,每期应还4932.51元,其中保费1184.4元。办理时,业务员许愿其利息为8厘多控制,莫得任何纸质版协议,贷款下来之后利息却酿成1分多,“这无缺满全是套路我,变相的印子钱。”这名消耗者说。

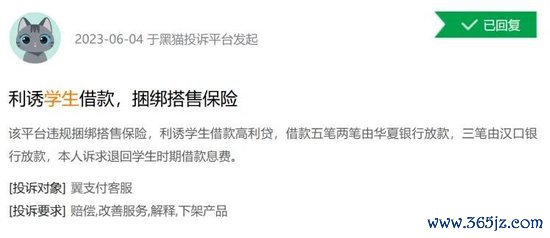

还有消耗者2023年6月发布的投诉透露:翼支付平台违法绑缚搭售保障,利诱学生借款印子钱,借款五笔,两笔由中原银行放款,三笔由汉口银行放款,本东说念主诉求归还学生时期借款息费。

对此,中原银行回报称,该行只与头部互联网平台等头部优质平台开展互助,并按照监管条件对互助机构进行捏续监督;与互助机构商定全面明确陈说客户承担的抽象融资成本,严禁在向客户表示的收费限制除外向客户收取任何稀薄用度,“我行披发的互联网贷款业务不存在抽象年化利率卓绝24%的情况。”

其进一步示意,“监管对于圭表大学生互联网消耗贷款的陈说出台后,我行立即对与平台机构互助开展的互联网贷款业务开展全面梳理排查,对于波及大学生的互联网贷款业务立即清退,并收受严格准入策略、加强系统限定等门径,强化借款东说念主身份识别,根绝大学生借款东说念主准入。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹